PEA ou Compte-Titres : Trouvez la Solution d’Investissement Idéale pour Votre Profil

À l’aube de 2026, les particuliers investisseurs en France se retrouvent face à une décision cruciale : opter pour un Plan d’Épargne en Actions (PEA) ou pour un Compte-Titres ordinaire (CTO) ? Chaque enveloppe présente des avantages distincts, tant en matière de fiscalité que de stratégie d’allocation d’actifs, impactant significativement le rendement net et la gestion de portefeuille. Avec une volatilité des marchés toujours influencée par des dynamiques économiques internationales et des politiques fiscales en constante évolution, il est impératif de choisir une structure d’investissement en phase avec son profil investisseur et ses ambitions patrimoniales.

Les Fondements du PEA et du Compte-Titres : Comprendre les Bases de vos Placements Financiers

Prendre l’exemple de Sophie, une jeune investisseuse qui a entamé son PEA en 2020 avec un capital modeste. Grâce à cette approche, sa croissance vient essentiellement du maintien de ses actions européennes, notamment dans des secteurs porteurs comme les technologies vertes et la santé, tout en évitant l’imposition directe sur les profits accumulés. Il a fallu néanmoins qu’elle accepte une certaine limitation en termes de diversification, car elle n’a pu investir dans les marchés asiatiques ou américains, pourtant dynamiques.

Par opposition, le Compte-Titres offre une palette d’actifs bien plus diversifiée. Nicolas, quant à lui, investit via un CTO qui lui permet de disposer d’un portefeuille multinational, en intégrant des valeurs américaines, asiatiques ou émergentes, droits à des obligations et même à des ETF thématiques. Ce large éventail représente bien plus qu’une flexibilité, c’est un levier puissant pour optimiser la diversification, élément clé dans la minimisation des risques financiers. En revanche, ce choix induit un suivi attentif et une gestion fiscale sélective : les plus-values sont soumises à la flat tax de 30 % à chaque retrait ou réalisation de gains.

Analyser ces fondations souligne déjà les différences intrinsèques entre ces deux enveloppes : le PEA instaure une stratégie d’épargne disciplinée et encadrée, tandis que le Compte-Titres apporte une liberté d’action, mais impose prudence et rigueur dans la gestion fiscale et patrimoniale.

Comment Ouvrir un PEA ou un Compte-Titres : Conditions et Démarches Clés pour Investir en 2026

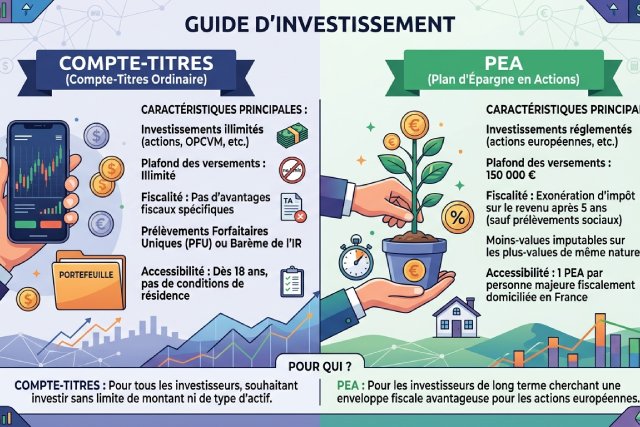

L’ouverture d’un PEA ou d’un Compte-Titres suppose tout d’abord le respect de conditions précises relatives au statut du souscripteur. L’âge légal est fixé à 18 ans, et seul un résident fiscal français peut ouvrir un PEA, avec la limitation stricte d’un seul plan par personne. Cette réglementation vise à assurer l’usage conforme à la législation fiscale française, tout en évitant les abus.

Quant au plafond de versement du PEA, il atteint en 2026 un montant maximal de 150 000 euros. Cette limite impose une certaine discipline dans les apports, poussant l’investisseur à planifier méthodiquement ses versements. À contrario, le Compte-Titres ne connaît aucune restriction de plafond ni de nombre de comptes ouverts, ce qui le rend immédiatement plus souple pour les particuliers disposant d’un patrimoine plus conséquent ou souhaitant un accès multi-comptes.

Pour ouvrir l’un ou l’autre, des documents standards sont requis : une pièce d’identité en cours de validité, un justificatif de domicile récent, et un RIB pour les opérations bancaires. Les démarches se réalisent souvent en ligne via les plateformes des banques ou des courtiers en ligne, offrant désormais une expérience utilisateur plus fluide et rapide. Toutefois, certains établissements peuvent exiger des entretiens personnalisés pour accompagner le nouvel investisseur dans ses premiers pas en bourse.

Il est recommandé de bien anticiper cette étape, surtout pour le PEA, où l’absence d’un autre plan en cours est vérifiée scrupuleusement. Pour les personnes étrangères résidant en France, il faut prendre garde à la fiscalité qui peut différer en fonction de leur pays d’origine, notamment pour le compte-titres. La vigilance est donc de mise pour ne pas commettre d’erreur administrative ou fiscale susceptible de compromettre l’ensemble de la stratégie patrimoniale.

Les Horizons d’Investissement et Diversification dans le PEA et le Compte-Titres : Stratégies pour un Profil Investisseur Réussi

Les horizons d’investissement influencent profondément le choix entre PEA et Compte-Titres. Le PEA s’adresse naturellement aux investisseur·se·s avec une perspective de moyen à long terme, soit une durée de détention d’au moins cinq ans. Cette temporalité est non seulement une condition pour bénéficier d’avantages fiscaux, mais aussi une discipline qui favorise une gestion sereine du portefeuille, éloignée des mouvements spéculatifs trop fréquents. L’orientation vers les actions européennes décourage la tentation de s’éparpiller dans des secteurs moins connus, permettant une sélection plus maîtrisée.

Pour illustrer, prenons le cas de Jean, cadre de 45 ans, qui a constitué progressivement son PEA sur dix ans avec une allocation majoritairement en valeurs technologiques européennes et titres du CAC 40. Cette stratégie a favorisé une capitalisation solide et un effet de levier fiscal que Jean exploite désormais dans une démarche patrimoniale intégrée.

À l’opposé, le Compte-Titres permet une diversification multi-actifs et multi-zones géographiques, ce qui plaît aux investisseurs expérimentés ou plus dynamiques. Les fonds thématiques, obligations d’État ou privées, et une vaste palette d’actions internationales composent un écosystème d’investissement puissant. C’est ce qu’a choisi Claire, jeune entrepreneuse, qui dispose ainsi d’un portefeuille agile lui permettant d’allouer ses fonds en fonction des tendances de marché et de son appétence au risque.

Dans les deux cas, il s’agit de construire un portefeuille cohérent en fonction de ses objectifs, mais aussi de son profil investisseur, conciliant diversification, gestion des risques, et fiscalité optimisée. Ce choix stratégique impacte directement la performance nette de l’épargne et la capacité à faire face à l’incertitude des marchés.

Fiscalité du PEA et du Compte-Titres : Décryptage Complet pour Maximiser vos Gains

Le régime fiscal constitue un pilier essentiel dans le choix entre PEA et Compte-Titres. La fiscalité du PEA se caractérise par une exonération totale d’impôt sur les plus-values et les dividendes à condition que l’épargne soit conservée au moins cinq ans. Cette spécificité encourage l’investisseur à privilégier la stabilité et l’investissement de longue durée. Néanmoins, les prélèvements sociaux restent dus à hauteur de 17,2 %, ce qui est une règle constante en matière de fiscalité des revenus financiers en France.

La simplicité de ce dispositif fiscal avantageux permet à nombre d’épargnants français d’améliorer sensiblement leur rendement net, comme l’a constaté Marc, un retraité, qui après avoir fruit d’une gestion prudente de son PEA axée sur les dividendes, bénéficie aujourd’hui d’une rente complémentaire non grevée par l’impôt sur le revenu.

Par contraste, le Compte-Titres soumis au prélèvement forfaitaire unique de 30 % (incluant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux) taxe immédiatement les gains au fur et à mesure de leur réalisation, sans condition de durée. Cette imposition globale offre certes une souplesse plus grande pour des arbitrages rapides, mais elle diminue le rendement net de manière sensible, surtout en cas de trading fréquent.

Cela crée une dynamique différente : les investisseurs qui visent une gestion dynamique privilégieront souvent le Compte-Titres malgré son imposition plus lourde, tandis que ceux cherchant à capitaliser longuement se tourneront vers le PEA. En outre, la question de la transmission et des frais annexes doivent être pris en considération pour optimiser la structure globale de son patrimoine financier.